Facendo il 730 puoi recuperare da 150,00 a 991,60 € ricevendoli direttamente in busta paga.

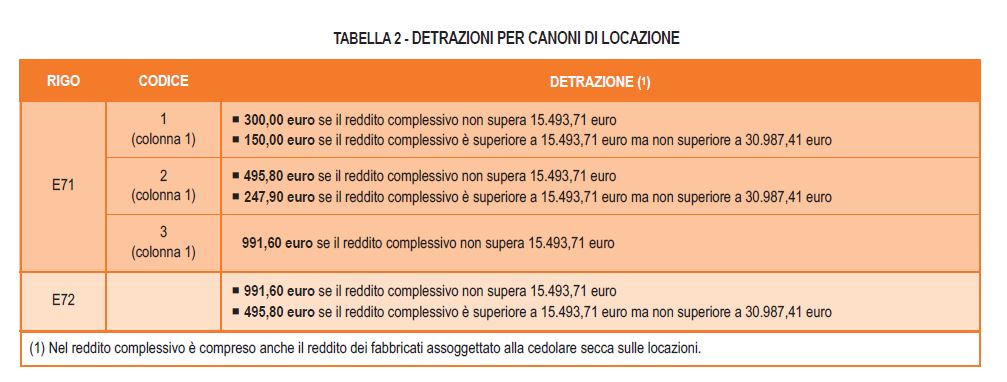

Detrazioni per gli inquilini con contratto di locazione

Sono previste delle detrazioni per gli inquilini che stipulano contratti di locazione di immobili adibiti ad abitazione principale. Queste detrazioni vengono riconosciute e graduate in relazione all’ammontare del reddito complessivo (aumentato del reddito dei fabbricati locati assoggettati alla cedolare secca). La detrazione sarà calcolata da chi presta l’assistenza fiscale sulla base degli importi riportati tabella “Detrazioni per canoni di locazione”. Se la detrazione risulta superiore all’imposta lorda, diminuita delle detrazioni per carichi di famiglia e delle altre detrazioni relative a particolari tipologie di reddito, chi presta l’assistenza fiscale riconoscerà un credito pari alla quota della detrazione che non ha trovato capienza nell’imposta. Le detrazioni non sono cumulabili, ma il contribuente ha la facoltà di scegliere quella a lui più favorevole. Se, invece, nel corso dell’anno il contribuente si trova in situazioni diverse, può beneficiare di più detrazioni.

Detrazione per gli inquilini di alloggi adibiti ad abitazione principale

Detrazione per i contribuenti che hanno stipulato o rinnovato il contratto di locazione di immobili destinati ad abitazione principale, in base alla legge che disciplina le locazioni di immobili ad uso abitativo (legge 9 dicembre 1998, n. 431).

Detrazione per gli inquilini di alloggi adibiti ad abitazione principale locati con contratti in regime convenzionale

Per contribuenti intestatari di contratti di locazione di unità immobiliari adibite ad abitazione principale, stipulati o rinnovati sulla base di appositi accordi definiti in sede locale fra le organizzazioni della proprietà edilizia e le organizzazioni dei conduttori maggiormente rappresentative a livello nazionale (c.d. contratti convenzionali – art. 2, comma 3, e art. 4, commi 2 e 3 della legge n. 431 del 1998). Si ricorda che per fruire di tale agevolazione, nel caso di contratti di locazione a canone concordato “non assistiti” occorre verificare la necessità dell’attestazione rilasciata dalle organizzazioni firmatarie dell’accordo, con la quale viene confermata la rispondenza del contenuto economico e normativo del contratto di locazione all’Accordo Territoriale. Per ulteriori informazioni si rimanda a quanto precisato nella circolare n. 7/E del 27 aprile 2018 dell’Agenzia delle Entrate.

Detrazione per canoni di locazione spettante ai giovani per l’abitazione principale

Questo codice va indicato dai giovani di età compresa fra i 20 e i 30 anni, che hanno stipulato un contratto di locazione per l’unità immobiliare da destinare a propria abitazione principale, ai sensi della legge 9 dicembre 1998, n. 431. Il requisito dell’età è soddisfatto se ricorre anche per una parte dell’anno in cui si intende fruire della detrazione. È necessario che l’immobile affittato sia diverso dall’abitazione principale dei genitori o di coloro cui sono affidati dagli organi competenti ai sensi di legge. La detrazione spetta per i primi tre anni dalla stipula del contratto. Ad esempio, se il contratto è stato stipulato nel 2019 la detrazione può essere fruita anche per il 2020 e il 2021.